Der digitale Euro

Ein wichtiger Unterschied zwischen Giral- und Zentralbankgeld: Ersteres kann verloren gehen, etwa wenn eine Bank pleitegeht – bei Letzterem ist das nicht der Fall.

Ein wichtiger Unterschied zwischen Giral- und Zentralbankgeld: Ersteres kann verloren gehen, etwa wenn eine Bank pleitegeht – bei Letzterem ist das nicht der Fall.

Die Zukunft der Währung in Europa ist derzeit ein heiß diskutiertes Thema. Im Zentrum dieser Diskussion steht der digitale Euro, dessen mögliche Einführung weitreichende Konsequenzen für das Finanzsystem der EU und darüber hinaus hätte. Dieser Artikel wird die wichtigsten Aspekte des digitalen Euros erörtern, darunter seine potenziellen Vorteile und Herausforderungen.

Die Untersuchungsphase zur Einführung eines digitalen Euros begann im Oktober 2021. Dabei wurden Fragen zur Funktionalität, sowohl online als auch offline, zur Privatsphäre der Nutzer:innen, zur Anpassungsfähigkeit für Weiterentwicklungen wie Smart Contracts und zur möglichen Kontrolle durch die EZB erörtert. Es wurde kürzlich bekannt, dass die EU-Kommission plant, den digitalen Euro als zusätzliches gesetzliches Zahlungsmittel einzuführen, wobei der Handel verpflichtet wäre, diese Währung zu akzeptieren.

European Central Bank

European Central Bank

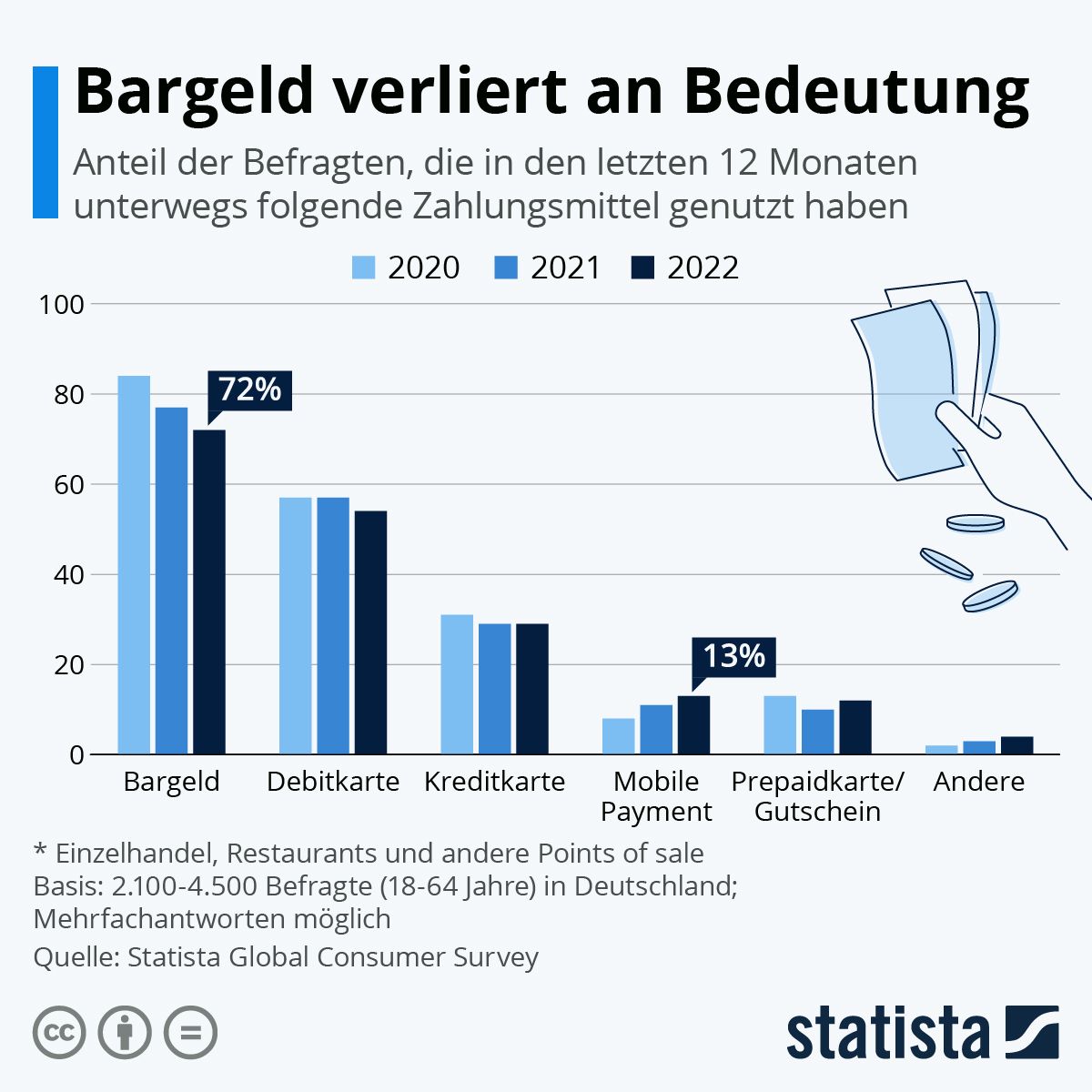

Die Bedeutung von Bargeld entwickelt sich in vielen Teilen der Welt, einschließlich Europa, tendenziell rückläufig. Der Grund dafür sind mehrere Faktoren:

Digitale Zahlungsmethoden: Die Verwendung von digitalen Zahlungsmethoden wie Kredit- und Debitkarten, mobile Zahlungs-Apps und Online-Banking hat in den letzten Jahren stark zugenommen. Diese Zahlungsmethoden sind oft bequemer und schneller als Bargeld und können auch sicherer sein.

E-Commerce und Online-Dienstleistungen: Mit der Zunahme des Online-Handels und der Nutzung digitaler Dienstleistungen wird Bargeld zunehmend weniger benötigt. Viele Verbraucher bevorzugen es, online einzukaufen, wo Bargeld nicht als Zahlungsmittel verwendet werden kann.

Pandemie-Auswirkungen: Die COVID-19-Pandemie hat auch die Bargeldnutzung beeinflusst, da viele Menschen und Unternehmen Bargeldtransaktionen aus hygienischen Gründen vermeiden möchten.

Die Einstellung der Bevölkerung zu Bargeld kann stark variieren, je nach Land und individuellen Präferenzen. In einigen Ländern, wie Deutschland und Österreich, ist Bargeld nach wie vor sehr beliebt und wird häufig für alltägliche Transaktionen verwendet. In anderen Ländern, wie Schweden und Norwegen, ist die Bargeldnutzung stark rückläufig und digitale Zahlungsmethoden werden bevorzugt.

Eine Studie der Europäischen Zentralbank zeigt, dass in der Eurozone Bargeld immer noch das am häufigsten verwendete Zahlungsmittel für alltägliche Einkäufe ist, obwohl seine Nutzung tendenziell abnimmt.

Die Einführung des digitalen Euros könnte zur strategischen Autonomie Europas beitragen. Mit dem Rückgang der Barzahlungen in der Eurozone auf 59 Prozent bietet der digitale Euro eine Möglichkeit, die Währungssouveränität zu schützen und den Übergang zur digitalen Bezahlung zu erleichtern.

Als Zentralbankgeld, das von der EZB zu den Menschen geht, könnte der digitale Euro eine stabilisierende Rolle im Geldsystem spielen und der wachsenden Macht von Bezahldiensten entgegenwirken. Bankenkrisen oder -pleiten hätten keinen Einfluss auf Zentralbankgeld, was zur allgemeinen finanziellen Stabilität beiträgt.

Ein digitaler Euro wäre ein Stabilitätsanker für unser Geld im digitalen Zeitalter. Zitat: EZB

Die Frage, warum die Europäische Zentralbank (EZB) sich auf den Weg eines CBDC (Central Bank Digital Currency), also eines digitalen Zentralbankgeldes, begibt, anstatt lediglich einen öffentlichen Bezahldienst einzurichten, lässt sich aus mehreren Perspektiven betrachten.

Obwohl der Weg zur Implementierung eines CBDC komplex ist, könnte es für die EZB einfacher sein, ein solches System zu realisieren, als einen öffentlichen Bezahldienst einzurichten. Bei der Gründung eines Bezahldienstes könnte die EZB auf den Widerstand bestehender Finanzdienstleister stoßen, während ein CBDC als Neuland betrachtet werden kann, in dem sie weniger Konkurrenz hat. Außerdem wurde dieser Ansatz bereits in einigen Ländern verfolgt und kann daher als bewährte Methode angesehen werden.

Ein digitaler Euro, der von einer Zentralbank unterstützt wird, könnte besser geeignet sein als Stablecoins oder Kryptowährungen, da er den Anforderungen der Nutzer besser gerecht wird. Er wäre risikofrei und würde den Datenschutz und die Privatsphäre der Nutzer schützen. Unabhängig davon, ob das Geld physisch oder digital ist, besteht die Hauptaufgabe der Zentralbanken darin, die Kaufkraft des Geldes zu erhalten.

Die Stabilität und Verlässlichkeit von Stablecoins hängen stark davon ab, wer sie ausgibt und inwieweit sie glaubhaft versichern können, dass der Wert im Laufe der Zeit stabil bleibt. Außerdem hängt es davon ab, ob diese Zusicherungen tatsächlich durchsetzbar sind. Es besteht zudem das Risiko, dass private Aussteller diese Plattformen nutzen, um persönliche Daten für kommerzielle Zwecke zu sammeln und zu verwenden.

Bei Kryptowährungen gibt es keine klar identifizierbare Instanz, die für die Währung verantwortlich ist oder haftet. Dies führt dazu, dass es keine Garantien für den Wert oder die Sicherheit dieser Vermögenswerte gibt.

Die Umsetzung des digitalen Euros ist jedoch mit Herausforderungen verbunden. Eine der größten ist der Datenschutz: Die EZB hat versprochen, die privaten Daten der Nutzer:innen nicht einzusehen oder zu speichern, aber die Frage, wie diese Versprechen in der digitalen Welt eingehalten werden können, bleibt offen.

Ein weiterer Kritikpunkt ist der fehlende Mehrwert des digitalen Euros im Vergleich zu bestehenden Zahlungsmöglichkeiten. Es wurde argumentiert, dass die Funktionen des digitalen Euros denen des bereits existierenden Giralgelds ähneln und dass die geplante European Payments Initiative (EPI) wahrscheinlich die gleichen Funktionen früher anbieten wird.

Obwohl die Einführung eines digitalen Euros viele Vorteile mit sich bringen könnte, gibt es noch viele Unklarheiten und Herausforderungen, die gelöst werden müssen. Die Diskussionen und Untersuchungen zu diesem Thema sind noch nicht abgeschlossen, und es bleibt abzuwarten, welche Entscheidungen die EU und die EZB in Bezug auf die zukünftige Gestaltung der europäischen Währung treffen werden.

Lies auch

→ Leben in einer dystopischen Zukunft.